Adoption simple ou plénière : au-delà du symbolique, un véritable changement juridique et patrimonial

Dans les familles recomposées, l'adoption est souvent vécue comme un acte d'amour. Mais peu mesurent son impact juridique massif : dans les deux formes d'adoption — simple ou plénière — l'adopté devient héritier réservataire. Il ne peut donc pas être déshérité. La loi protège ce lien filial au même titre que celui d'un enfant biologique.

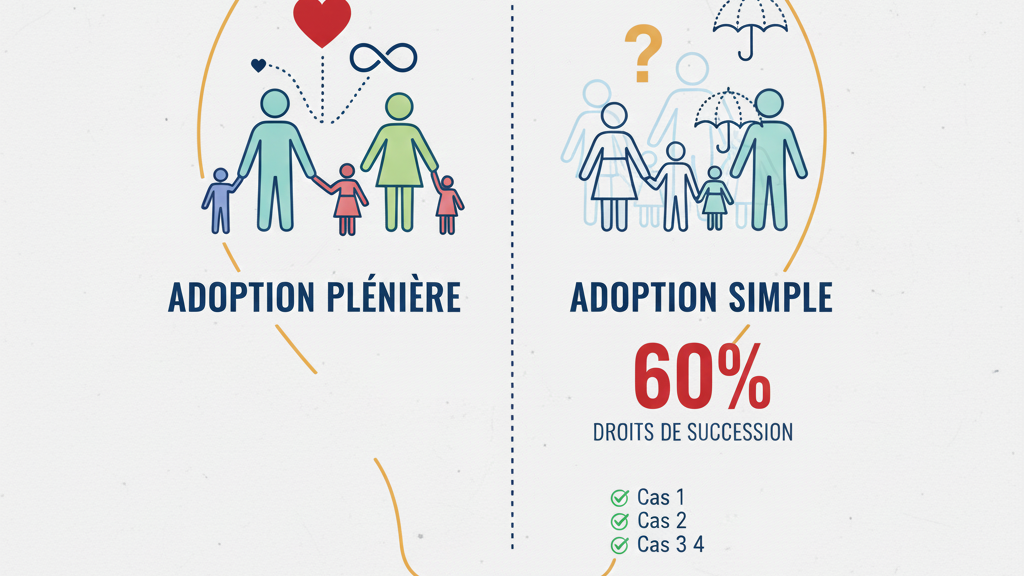

Adoption plénière

- La filiation d'origine disparaît totalement

- L'enfant devient membre à part entière de la nouvelle famille

- Abattement de 100 000 €

- Barème progressif

- Réserve héréditaire garantie

Adoption simple

- L'enfant conserve deux familles

- Héritier réservataire de l'adoptant

- Taxé en principe à 60 %

- Exceptions permettant la fiscalité en ligne directe

Adoption plénière : le lien le plus fort

La filiation d'origine disparaît totalement. L'enfant devient membre à part entière de la nouvelle famille. Sur le plan fiscal et successoral, il bénéficie de tous les droits d'un enfant biologique :

- Abattement de 100 000 €

- Barème progressif

- Réserve héréditaire garantie

L'adoption plénière est donc la plus sécurisante sur le plan patrimonial.

Adoption simple : un lien juridique puissant… mais une fiscalité piégeuse

L'enfant conserve deux familles : la biologique et l'adoptive. Comme en plénière, il devient héritier réservataire de l'adoptant — impossible de le déshériter. Mais fiscalement, c'est différent : l'adopté simple est en principe taxé à 60 %.

⚠️ En adoption simple, sans exception applicable, les droits de succession sont taxés à 60 % — comme entre personnes non parentes.

Les exceptions permettant la fiscalité en ligne directe

Heureusement, plusieurs situations permettent à l'adopté simple de bénéficier du même régime fiscal qu'un enfant biologique :

- Enfant issu d'un premier mariage du conjoint de l'adoptant

- Enfant mineur, pris en charge par l'adoptant pendant au moins 5 ans de manière continue et principale

- Enfant devenu majeur, mais ayant été pris en charge au moins 5 ans durant sa minorité, ou au moins 10 ans au total (minorité + majorité) avec soins et secours continus

Cas particuliers prévus par la loi

- Pupilles de l'État ou de la Nation

- Orphelins de guerre

- Enfants dont les liens naturels ont été juridiquement rompus

- Cas spécifiques de déportation ou absence totale de famille naturelle

✅ Dans ces situations, l'adopté simple bénéficie du même régime fiscal qu'un enfant biologique : abattement de 100 000 € et barème progressif.

En pratique : qui risque vraiment la taxe à 60 % ?

En réalité, la grande majorité des adoptions simples d'enfants mineurs pris en charge au quotidien remplissent la condition des 5 ans. Le vrai risque fiscal à 60 % concerne surtout les adoptions tardives d'adultes — c'est-à-dire lorsque l'adoption intervient à l'âge adulte sans historique de prise en charge suffisant durant la minorité (moins de 5 ans) ou au total (moins de 10 ans combinés). Dans ces cas, sans condition remplie, les droits de succession s'appliquent comme entre personnes non parentes.

En résumé

- L'adoption — simple ou plénière — crée un lien filial indestructible

- L'adopté devient héritier réservataire, protégé par la loi

- En adoption simple, la fiscalité peut varier du simple au triple selon la situation

- Comprendre ces nuances est essentiel pour toute stratégie patrimoniale dans les familles recomposées

Une question sur votre situation patrimoniale ?

Prenez contact pour un accompagnement personnalisé sur votre stratégie successorale et patrimoniale.

Me contacter →