Ne fermez jamais vos vieux contrats d'assurance-vie : un atout fiscal irremplaçable pour la succession

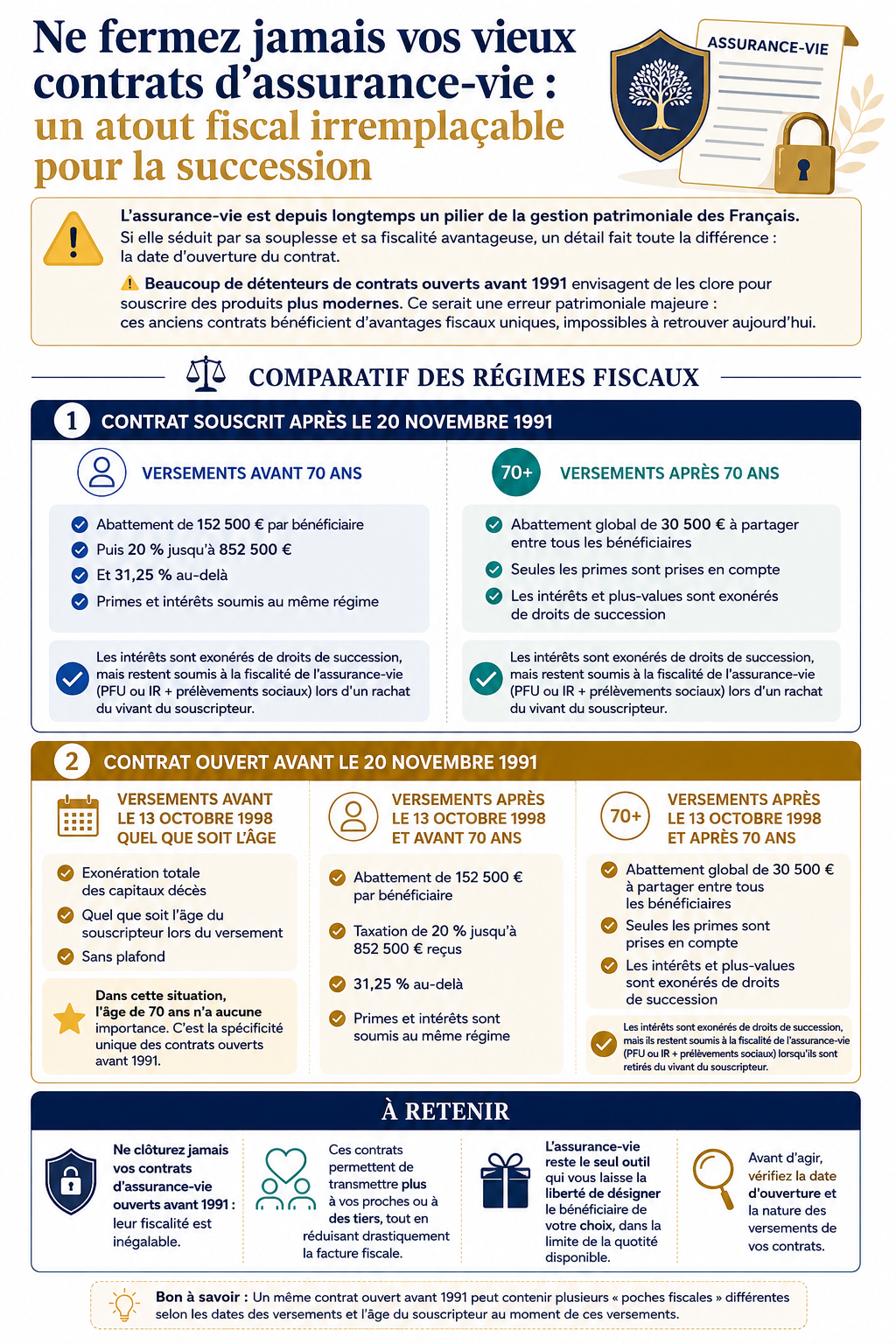

L'assurance-vie est depuis longtemps un pilier de la gestion patrimoniale des Français. Si elle séduit par sa souplesse et sa fiscalité avantageuse, un détail fait toute la différence : la date d'ouverture du contrat.

⚠️ Beaucoup de détenteurs de contrats ouverts avant 1991 envisagent de les clore pour souscrire des produits plus modernes. Ce serait une erreur patrimoniale majeure : ces anciens contrats bénéficient d'avantages fiscaux uniques, impossibles à retrouver aujourd'hui.

Comparatif des régimes fiscaux

Versements avant 70 ans

- Abattement de 152 500 € par bénéficiaire

- Puis 20 % jusqu'à 852 500 €

- Et 31,25 % au-delà

- Primes et intérêts soumis au même régime

Versements après 70 ans

- Abattement global de 30 500 € à partager entre tous les bénéficiaires

- Seules les primes sont prises en compte

- Les intérêts et plus-values sont exonérés de droits de succession

✅ Les intérêts sont exonérés de droits de succession, mais restent soumis à la fiscalité de l'assurance-vie (PFU ou IR + prélèvements sociaux) lors d'un rachat du vivant du souscripteur.

Versements avant le 13 octobre 1998 — quel que soit l'âge

- Exonération totale des capitaux décès

- Quel que soit l'âge du souscripteur lors du versement

- Sans plafond

✅ Dans cette situation, l'âge de 70 ans n'a aucune importance. C'est la spécificité unique des contrats ouverts avant 1991.

Versements après le 13 octobre 1998 et avant 70 ans

- Abattement de 152 500 € par bénéficiaire

- Taxation de 20 % jusqu'à 852 500 € reçus

- 31,25 % au-delà

- Primes et intérêts sont soumis au même régime

Versements après le 13 octobre 1998 et après 70 ans

- Abattement global de 30 500 € à partager entre tous les bénéficiaires

- Seules les primes sont prises en compte

- Les intérêts et plus-values sont exonérés de droits de succession

✅ Les intérêts sont exonérés de droits de succession, mais ils restent soumis à la fiscalité de l'assurance-vie (PFU ou IR + prélèvements sociaux) lorsqu'ils sont retirés du vivant du souscripteur.

✅ Les contrats ouverts avant 1991 conservent un régime d'exception, permettant d'optimiser la transmission dans des proportions inégalées.

À retenir

- Ne clôturez jamais vos contrats d'assurance-vie ouverts avant 1991 : leur fiscalité est inégalable

- Ces contrats permettent de transmettre plus à vos proches ou à des tiers, tout en réduisant drastiquement la facture fiscale

- L'assurance-vie reste le seul outil qui vous laisse la liberté de désigner le bénéficiaire de votre choix, dans la limite de la quotité disponible

- Avant d'agir, vérifiez la date d'ouverture et la nature des versements de vos contrats

Vous souhaitez optimiser la transmission de votre patrimoine ?

Prenez contact pour un accompagnement personnalisé sur votre stratégie successorale.

Me contacter →