Et si vous aidiez vos enfants à acheter leur premier logement… sans payer d'impôts ?

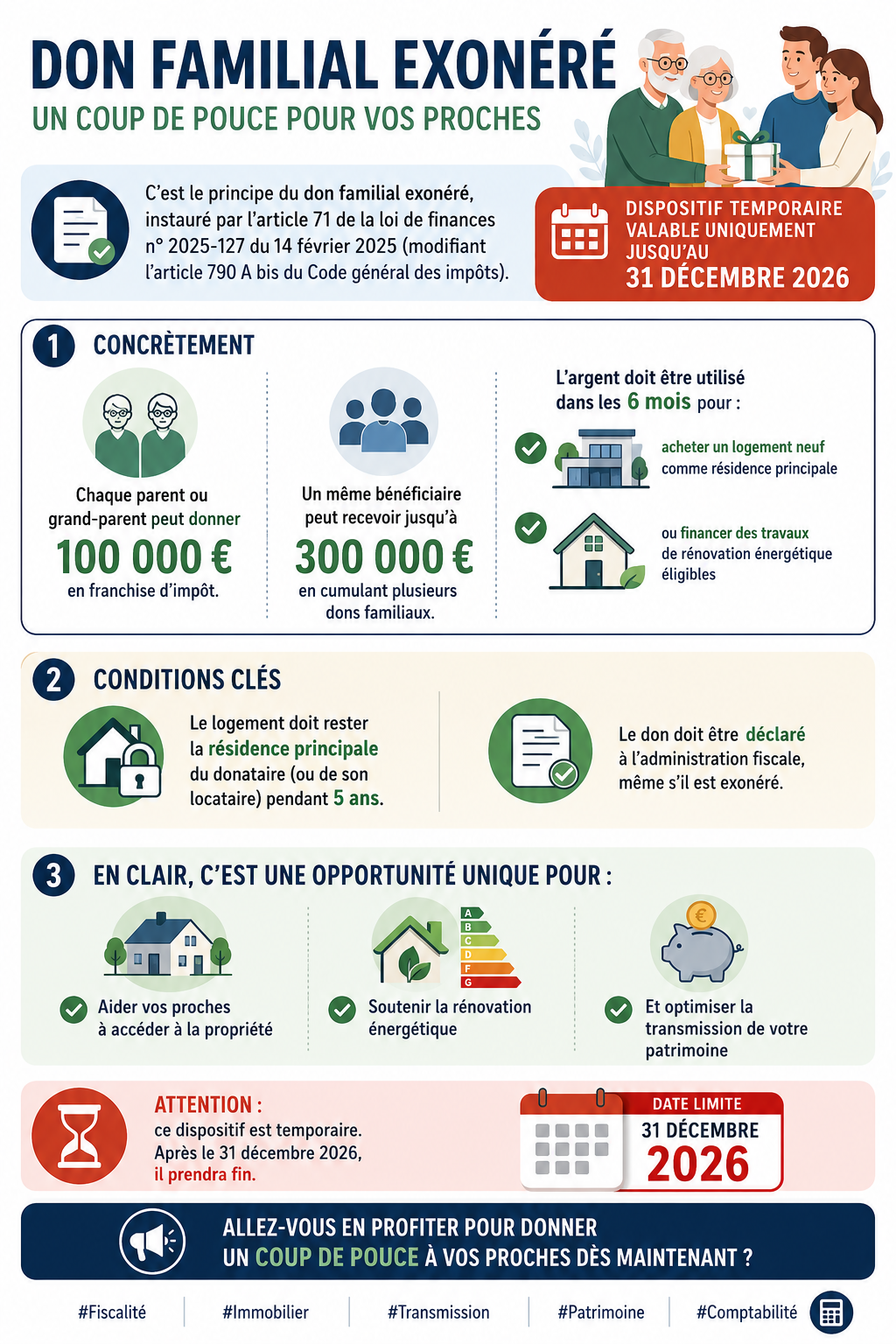

C'est le principe du don familial exonéré, instauré par l'article 71 de la loi de finances n° 2025-127 du 14 février 2025. Une opportunité unique et temporaire pour transmettre jusqu'à 300 000 € en totale franchise d'impôt — mais uniquement jusqu'au 31 décembre 2026.

📜 Base légale : article 71 de la loi de finances n° 2025-127 du 14 février 2025, modifiant l'article 790 A bis du Code général des impôts.

Les montants du dispositif

Par parent ou grand-parent donateur, en franchise d'impôt

Maximum cumulable par bénéficiaire en combinant plusieurs dons familiaux

À quoi peut servir cet argent ?

Le don doit être utilisé dans les 6 mois suivant la réception des fonds pour :

- Acheter un logement neuf comme résidence principale

- Financer des travaux de rénovation énergétique éligibles

✅ C'est une opportunité unique pour aider vos proches à accéder à la propriété, soutenir la rénovation énergétique et optimiser la transmission de votre patrimoine.

Les conditions clés à respecter

- Le logement doit rester la résidence principale du donataire — ou de son locataire — pendant 5 ans

- Le don doit être déclaré à l'administration fiscale, même s'il est exonéré

- Les fonds doivent être utilisés dans les 6 mois suivant la donation

⚠️ La déclaration fiscale est obligatoire même si aucun impôt n'est dû. Ne négligez pas cette formalité.

Une fenêtre de tir limitée

Date limite pour bénéficier de ce dispositif temporaire. Après cette date, il prendra fin.

Cumul avec les abattements légaux classiques

Le don familial exonéré (article 790 A bis) se cumule avec les abattements de droit commun de 100 000 € par enfant tous les 15 ans. Voici le cas maximal souvent cité :

| Source | Dispositif | Montant |

|---|---|---|

| Don du père | Article 790 A bis | 100 000 € |

| Don de la mère | Article 790 A bis | 100 000 € |

| Don d'un grand-parent | Article 790 A bis | 100 000 € |

| Sous-total nouveau dispositif | 300 000 € | |

| Abattement du père | Abattement classique (tous les 15 ans) | 100 000 € |

| Abattement de la mère | Abattement classique (tous les 15 ans) | 100 000 € |

| Total exonéré cumulé | 500 000 € | |

✅ Un enfant peut ainsi recevoir jusqu'à 500 000 € totalement exonérés, en combinant le nouveau dispositif avec les abattements classiques existants.

En résumé

- 100 000 € exonérés par parent ou grand-parent donateur (article 790 A bis)

- Jusqu'à 300 000 € cumulables par bénéficiaire au titre du nouveau dispositif

- Cumul possible avec les abattements classiques de 100 000 € par parent tous les 15 ans

- Total pouvant atteindre 500 000 € totalement exonérés

- Utilisation obligatoire dans les 6 mois : logement neuf ou rénovation énergétique

- Résidence principale à maintenir pendant 5 ans

- Déclaration fiscale obligatoire même sans impôt à payer

- Dispositif valable uniquement jusqu'au 31 décembre 2026

Vous souhaitez profiter de ce dispositif avant fin 2026 ?

Prenez contact pour un accompagnement personnalisé sur votre stratégie de transmission patrimoniale.

Me contacter →