Beaucoup de dirigeants et de familles se posent la même question au moment d'organiser leur succession : comment protéger mon conjoint si je décède en premier, sans pour autant priver mes enfants de leur héritage ? L'assurance-vie est souvent la première piste évoquée, mais sa clause bénéficiaire standard ne suffit pas toujours à répondre à cette double exigence. C'est là qu'interviennent deux mécanismes complémentaires : le quasi-usufruit sur assurance-vie et la clause à tiroirs.

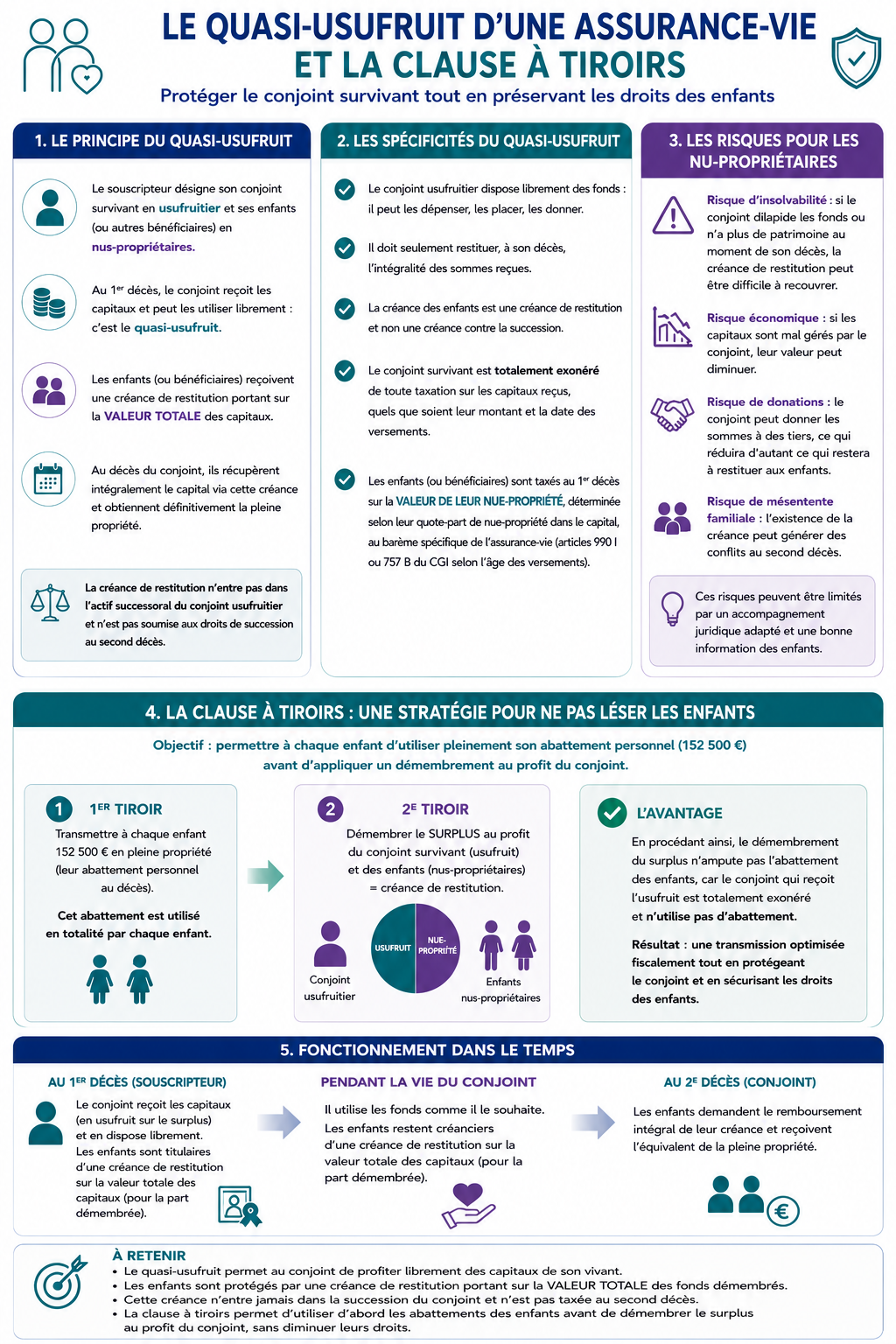

Le quasi-usufruit d'assurance-vie est aujourd'hui l'un des principaux outils de transmission patrimoniale utilisés pour protéger le conjoint survivant tout en préservant les droits économiques des enfants.

L'assurance-vie, un outil de transmission d'exception

L'assurance-vie reste l'un des rares véhicules permettant de transmettre des capitaux en dehors du cadre successoral classique, avec une fiscalité souvent bien plus favorable.

Versements avant 70 ans

Pour les primes versées avant le 70e anniversaire du souscripteur, chaque bénéficiaire dispose d'un abattement de 152 500 €. Au-delà, le taux est de 20 % puis de 31,25 % pour les montants les plus élevés — bien en dessous des droits de succession classiques entre non-exonérés.

Versements après 70 ans

La règle change après 70 ans : un abattement global de 30 500 €, tous bénéficiaires confondus, s'applique sur les primes versées. Au-delà, les droits de succession ordinaires reprennent. Mais un avantage subsiste : les intérêts et plus-values générés par le contrat restent totalement exonérés de droits, quelle que soit leur montant.

Le quasi-usufruit : donner au conjoint sans effacer les droits des enfants

La clause bénéficiaire démembrée est la technique la plus utilisée pour combiner protection du conjoint et transmission aux enfants. Elle se rédige ainsi :

Au décès du souscripteur, le conjoint reçoit les capitaux du contrat. Parce que l'assurance-vie porte sur de l'argent — un bien consomptible par nature — l'usufruit se transforme automatiquement en quasi-usufruit. Le conjoint peut donc utiliser librement ces fonds : les dépenser, les investir, les placer, voire les donner. Il n'est pas tenu de les conserver.

La créance de restitution : comment les enfants sont protégés

En contrepartie de cette liberté, les enfants acquièrent immédiatement une créance de restitution d'un montant égal aux capitaux démembrés. Cette créance n'est pas un second héritage futur incertain : elle naît dès le premier décès.

Au décès du conjoint survivant, les enfants font valoir cette créance sur la succession. Ils récupèrent leur créance de restitution, dont le montant correspond aux capitaux initialement démembrés. La créance constitue une dette de la succession du conjoint survivant et vient en diminution de l'actif successoral avant partage entre ses héritiers — sans nouvelle taxation au titre de cette créance de restitution, les droits ayant déjà été liquidés lors du premier décès.

La fiscalité du mécanisme

Au premier décès, les enfants ne sont pas imposés sur la valeur totale du capital. Ils sont taxés uniquement sur la valeur fiscale de leur nue-propriété, calculée selon le barème de l'article 669 du CGI, en fonction de l'âge de l'usufruitier. Cette taxation bénéficie du régime propre à l'assurance-vie :

| Versements | Régime applicable | Taux après abattement | Base d'imposition enfants |

|---|---|---|---|

| Avant 70 ans | Art. 990 I CGI — abattement 152 500 € par bénéficiaire | 20 % jusqu'à 700 000 €, puis 31,25 % au-delà | Valeur nue-propriété uniquement |

| Après 70 ans | Art. 757 B CGI — abattement global 30 500 € (tous bénéficiaires) | Droits de succession classiques selon lien de parenté | Valeur nue-propriété uniquement |

Le plafonnement du taux à 20 % jusqu'à 700 000 € par bénéficiaire (après abattement de 152 500 €) constitue un avantage considérable pour les gros patrimoines, là où le barème successoral classique en ligne directe monte jusqu'à 45 %. Plus le capital transmis est élevé, plus l'écart est significatif. Pour les versements après 70 ans en revanche, les droits de succession classiques s'appliquent sur les primes au-delà de l'abattement global de 30 500 €, ce qui réduit sensiblement cet avantage.

Au second décès, la créance est remboursée sans nouvelle imposition. Le quasi-usufruit permet ainsi aux enfants d'être fiscalement imposés uniquement sur la valeur de leur nue-propriété au premier décès, tout en bénéficiant d'une créance de restitution portant sur la totalité des capitaux démembrés.

Les risques à anticiper

Le quasi-usufruit accorde une grande liberté au conjoint. Cette liberté est précisément la source des risques.

Si le conjoint consomme tout ou partie des capitaux, la créance des enfants peut ne pas être honorée faute de patrimoine suffisant au second décès.

Le conjoint peut transmettre les fonds à d'autres personnes, réduisant d'autant les actifs disponibles pour rembourser la créance. Le risque est particulièrement marqué s'il réinvestit les capitaux dans un nouveau contrat d'assurance-vie souscrit à son seul nom sans désignation des enfants comme bénéficiaires à titre onéreux : la créance de restitution risque alors de ne pas être recouvrée à son décès.

Des investissements défavorables ou des dépenses excessives peuvent éroder le patrimoine du conjoint avant le second décès.

Les héritiers du conjoint survivant peuvent ignorer ou contester l'existence de la créance, surtout en l'absence de documentation écrite.

Comment sécuriser le quasi-usufruit

La convention de quasi-usufruit

C'est la protection la plus efficace. Rédigée au moment du dénouement du contrat, cette convention matérialise la créance, en fixe le montant et précise les modalités de remboursement. Elle constitue une preuve opposable aux héritiers du conjoint. Elle conditionne également la déductibilité fiscale de la créance : pour être admise en déduction de l'actif successoral au second décès, la créance doit être chiffrée dans une convention enregistrée auprès de l'administration fiscale et déclarée dans la succession du conjoint. Sans cette formalisation, l'administration peut refuser sa prise en compte — et l'avantage patrimonial attendu disparaît.

Les garanties complémentaires

La loi impose au quasi-usufruitier de dresser un inventaire des biens reçus (art. 600 C. civ.) et de fournir une caution garantissant la restitution (art. 601 C. civ.). Ces obligations peuvent être aménagées par convention, mais leur dispense doit être expressément prévue et reste encadrée. Selon les situations, il est également possible d'ajouter un nantissement, une hypothèque ou une obligation de remploi des fonds pour renforcer la sécurité des nus-propriétaires.

L'information des bénéficiaires

Les enfants doivent connaître l'existence du démembrement, le montant de la créance et la convention qui la documente. Cette transparence est souvent la meilleure prévention des litiges familiaux.

La clause à tiroirs : optimiser quand le conjoint est déjà exonéré

Une clause démembrée classique présente un inconvénient fiscal souvent sous-estimé. L'abattement de 152 500 € est réparti entre l'usufruitier (le conjoint) et les nus-propriétaires (les enfants). Or le conjoint survivant est totalement exonéré de toute taxation sur les capitaux d'assurance-vie reçus au décès, quel que soit leur montant — son abattement de 152 500 € est donc inutilisé.

La clause à tiroirs corrige cela en deux temps :

Tiroir 2 : le surplus est transmis en démembrement — conjoint en usufruit, enfants en nue-propriété.

Résultat : les abattements des enfants sont intégralement consommés sur la fraction en pleine propriété, qui est transmise sans fiscalité. Le conjoint conserve sa protection via l'usufruit sur le solde. La créance de restitution ne porte que sur le surplus démembré, ce qui réduit le montant exposé au risque d'insolvabilité du conjoint survivant.

| Clause | Abattement enfants utilisé | Protection conjoint | Efficacité fiscale |

|---|---|---|---|

| Démembrement classique | Partiel (réparti avec l'usufruitier exonéré) | Totale | Partielle |

| Clause à tiroirs | Intégral | Totale (sur le surplus) | Optimale |

La clause à tiroirs est aujourd'hui l'une des solutions les plus utilisées par les praticiens du patrimoine lorsque les capitaux transmis sont importants. Elle combine les avantages de la transmission directe et de la protection différée, sans perte fiscale. Son intérêt est particulièrement marqué pour les versements effectués avant 70 ans (article 990 I du CGI). Pour les versements après 70 ans, les mécanismes fiscaux diffèrent et l'intérêt doit être apprécié au cas par cas.

La mise en place de ces mécanismes demande une rédaction précise de la clause bénéficiaire et, au moment du dénouement, la rédaction d'une convention de quasi-usufruit. Ces deux actes sont le plus souvent réalisés avec l'aide d'un notaire ou d'un conseiller en gestion de patrimoine — et d'un expert-comptable pour en mesurer l'impact fiscal global sur la succession.

Vous souhaitez structurer la transmission de votre patrimoine ?

En tant qu'expert-comptable, je vous aide à analyser votre situation et à identifier les mécanismes les plus adaptés à votre situation familiale et patrimoniale.

Prendre contact