Transmission d'entreprise : le Pacte Dutreil se durcit en 2026

Le pacte Dutreil en bref

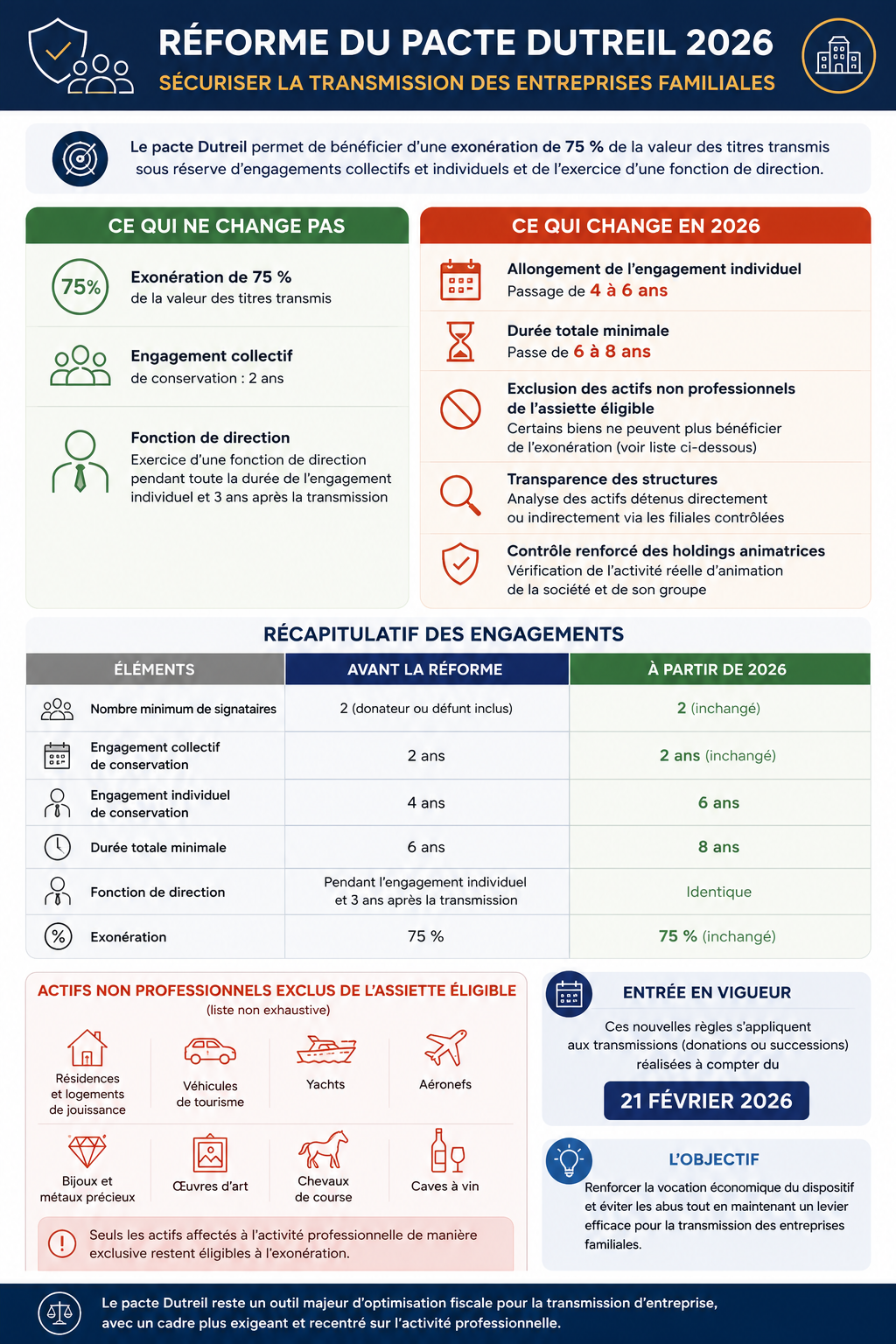

Le pacte Dutreil permet de transmettre une entreprise par donation ou succession en bénéficiant d'une exonération de 75 % de la valeur des titres ou de l'entreprise transmis. Les droits de mutation ne sont ainsi calculés que sur 25 % de la valeur transmise, ce qui en fait l'un des dispositifs les plus avantageux pour la transmission d'entreprises familiales.

Le régime est applicable aux sociétés exerçant une activité industrielle, commerciale, artisanale, agricole ou libérale, qu'elles soient cotées ou non cotées, ainsi qu'à certaines entreprises individuelles.

Pour bénéficier de cette exonération, plusieurs conditions doivent être respectées : exercice d'une activité éligible, respect des seuils de détention requis, engagement collectif de conservation des titres, engagement individuel de conservation après la transmission et exercice d'une fonction de direction conformément aux dispositions prévues par le dispositif.

Nouveauté n°1 — L'engagement individuel passe de 4 à 6 ans

L'engagement individuel passe de 4 à 6 ans

Dans les situations où un engagement collectif doit être conclu préalablement à la transmission, la durée totale du dispositif peut ainsi atteindre 8 ans (2 ans d'engagement collectif + 6 ans d'engagement individuel). En présence d'un engagement réputé acquis — situation fréquente dans les transmissions familiales — la contrainte post-transmission reste limitée à 6 ans.

Cette prolongation concerne aussi bien les transmissions de parts de sociétés (art. 787 B CGI) que les transmissions d'entreprises individuelles visées à l'article 787 C du CGI.

Le "pacte réputé acquis" — qui dispense de signer un engagement collectif lorsque le donateur ou défunt détient les seuils requis depuis au moins 2 ans, seul ou avec son conjoint, partenaire pacsé ou concubin notoire, et exerce une fonction de direction — est maintenu. Après la transmission, une fonction de direction doit être exercée conformément aux conditions prévues par le dispositif. En pratique, une période de transition est généralement possible : le donateur peut continuer à participer à la direction de l'entreprise pendant la période requise par le dispositif avant une transmission progressive de la gouvernance.

Nouveauté n°2 — Exclusion des actifs somptuaires

Seuls les actifs réellement professionnels sont exonérés

Auparavant, la totalité de la valeur des titres bénéficiait de l'exonération de 75 % dès lors que la société exerçait une activité éligible. Désormais, les actifs non exclusivement affectés à l'activité professionnelle sont exclus de l'assiette exonérée.

| Actifs exclus | Exception (inclusion possible) |

|---|---|

| Véhicules de tourisme, yachts, avions de loisir | Utilisation professionnelle exclusive (ex. transport aérien, location) |

| Résidences secondaires, logements de jouissance | Logement de fonction affecté exclusivement à des salariés |

| Bijoux, métaux précieux, œuvres d'art | Œuvres acquises dans le cadre du mécénat d'entreprise |

| Chevaux de course ou de concours | Affectés à une activité d'élevage ou d'entraînement |

| Vins, spiritueux, collections d'alcools | Activité de négoce ou de production |

| Droits de chasse et de pêche | Affectation professionnelle exclusive depuis ≥ 3 ans |

Principe de transparence : l'exclusion s'applique également aux actifs détenus par des filiales contrôlées. Une holding qui possède une filiale détenant une résidence secondaire verra la part de valeur correspondante exclue de l'exonération — impossible de contourner la règle via une entité interposée.

Règle des 3 ans : un actif listé ci-dessus peut être pris en compte dans l'assiette exonérée lorsqu'il est affecté exclusivement à l'activité professionnelle depuis au moins 3 ans avant la transmission (ou depuis son acquisition si elle est plus récente), sous réserve du respect des conditions prévues par le dispositif.

Nouveauté n°3 — Holdings animatrices sous surveillance

L'animation du groupe doit être prouvée, pas seulement déclarée

Les holdings animatrices restent éligibles au pacte Dutreil. La réforme 2026 confirme le recentrage du dispositif sur les holdings véritablement animatrices et renforce l'importance de pouvoir démontrer concrètement cette animation : participation active à la politique du groupe, contrôle effectif des filiales, fourniture de services spécifiques (administratifs, juridiques, financiers, comptables).

Les structures dont l'activité principale consiste en la gestion d'un patrimoine mobilier ou immobilier demeurent en principe exclues du dispositif.

Ce qui ne change pas

- Taux d'exonération maintenu à 75 %, sans plafond

- Engagement collectif inchangé : 2 ans minimum — seuils non cotées : 17 % des droits financiers et 34 % des droits de vote ; seuils cotées : 10 % des droits financiers et 20 % des droits de vote

- Une fonction de direction doit être exercée pendant toute la durée requise par le dispositif. En pratique, la transmission du capital et celle de la gouvernance peuvent être dissociées, permettant une transition progressive des responsabilités entre le dirigeant transmetteur et le repreneur

- Cumul possible avec l'abattement légal de 100 000 € par parent et par enfant (renouvelable tous les 15 ans)

- Compatibilité avec le démembrement de propriété (donation avec réserve d'usufruit)

Ce qu'il faut faire maintenant

Checklist pour les dirigeants

- Réaliser un audit des actifs de la société et de ses filiales afin d'identifier les actifs susceptibles d'être exclus du dispositif

- Vérifier l'affectation professionnelle des actifs concernés et mesurer l'impact potentiel des nouvelles règles sur la valeur exonérée

- Étudier l'opportunité de sortir du périmètre social certains actifs de jouissance ou non stratégiques avant la transmission

- Anticiper le financement des droits de mutation sans remettre en cause les engagements de conservation (dividendes, crédit familial, organisation patrimoniale adaptée, family buy-out, etc.)

- Pour les holdings animatrices, formaliser les prestations rendues aux filiales, documenter la gouvernance du groupe et conserver les preuves de l'animation effective

- Consulter son notaire, son expert-comptable et, si nécessaire, ses conseils patrimoniaux afin de recalculer l'impact de la réforme avant toute transmission

Votre pacte Dutreil est-il toujours optimal après la réforme ?

Les nouvelles règles peuvent modifier significativement l'économie de votre transmission. Un audit patrimonial permet d'identifier les ajustements à anticiper avant de déclencher la donation ou la succession.

Me contacter