Réforme TVA 2027 : fin du régime réel simplifié, ce qui change pour votre entreprise

Comprendre la situation actuelle

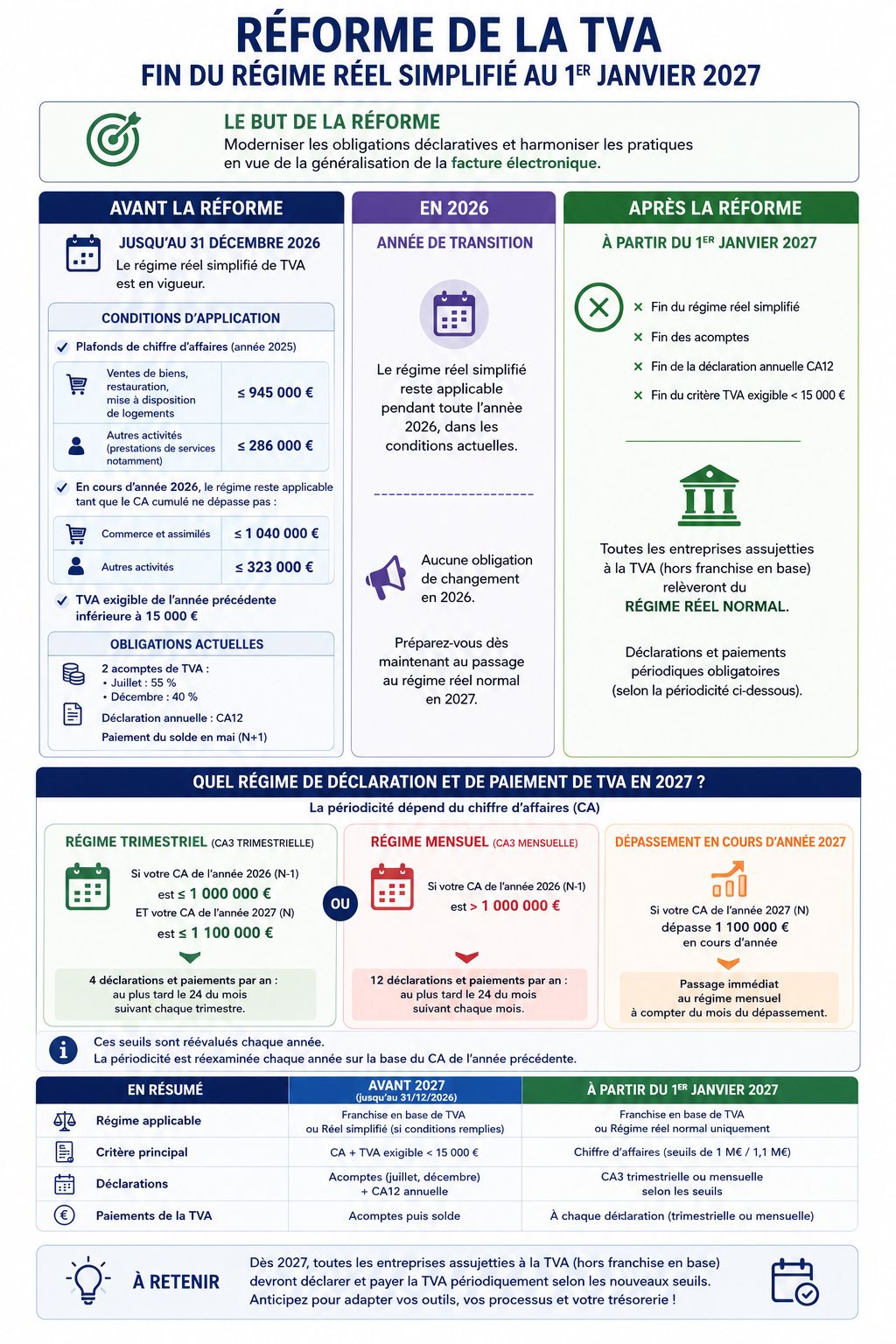

Jusqu'au 31 décembre 2026, les entreprises dont le chiffre d'affaires reste dans certaines limites peuvent opter pour le régime réel simplifié. Ce régime est caractérisé par deux acomptes annuels (55 % en juillet, 40 % en décembre) et une déclaration annuelle CA12 avec paiement du solde en mai de l'année suivante. Il suppose également que la TVA exigible de l'année précédente soit inférieure à 15 000 €.

Les plafonds de chiffre d'affaires (sur l'année 2025) pour rester éligible au régime réel simplifié sont les suivants :

| Type d'activité | Plafond N-1 (2025) | Plafond en cours d'année 2026 |

|---|---|---|

| Ventes de biens, restauration, hébergement | ≤ 945 000 € | ≤ 1 040 000 € |

| Prestations de services et autres activités | ≤ 286 000 € | ≤ 323 000 € |

2026 : une année de transition sans changement

- Régime réel simplifié maintenu

- 2 acomptes (juillet + décembre)

- CA12 annuelle

- Critère TVA < 15 000 € applicable

- Aucune obligation nouvelle

- Régime inchangé toute l'année

- Moment clé pour anticiper

- Préparer ses outils et processus

- Fin du régime réel simplifié

- Fin des acomptes semestriels

- Fin de la CA12 annuelle

- Fin du critère TVA < 15 000 €

En pratique, si vous êtes actuellement au régime réel simplifié, 2026 ne change rien à votre façon de déclarer. C'est en revanche le moment d'identifier votre chiffre d'affaires 2026, car c'est lui qui déterminera votre régime de déclaration à partir de 2027.

À partir de 2027 : deux régimes selon votre CA

Pour les entreprises à exercice civil, dès le 1er janvier 2027, toutes les entreprises assujetties à la TVA — hors franchise en base — relèveront du régime réel normal. La distinction entre les entreprises ne portera plus sur un plafond d'éligibilité au régime simplifié, mais uniquement sur la périodicité des déclarations, déterminée par le chiffre d'affaires de l'année précédente (N-1).

ET chiffre d'affaires 2027 ≤ 1 100 000 €

Ou dépassement de 1 100 000 € en cours d'année 2027

Ce que ça change concrètement

Le changement le plus structurant est le rythme de paiement de la TVA. Aujourd'hui, les entreprises au régime simplifié versent deux acomptes dans l'année puis régularisent en mai. Dès 2027, chaque déclaration implique un paiement immédiat de la TVA nette due pour la période. Il n'y a plus de différé, plus d'acomptes, plus de régularisation annuelle.

Pour votre trésorerie, cela signifie que la TVA collectée sur vos ventes devra être reversée bien plus rapidement qu'aujourd'hui. Une entreprise habituée à conserver la TVA plusieurs mois avant de la reverser devra adapter sa gestion de trésorerie en conséquence.

Sur le plan administratif, la CA12 annuelle disparaît. Elle est remplacée par des CA3 trimestrielles ou mensuelles selon votre situation. Si vous déléguez vos déclarations à un expert-comptable, vérifiez que votre contrat de mission intègre bien cette nouvelle fréquence.

| Critère | Avant 2027 (jusqu'au 31/12/2026) | À partir du 1er janvier 2027 |

|---|---|---|

| Régime applicable | Franchise en base ou Réel simplifié (si conditions) | Franchise en base ou Réel normal uniquement |

| Critère principal | CA + TVA exigible < 15 000 € | Chiffre d'affaires (seuils 1 M€ / 1,1 M€) |

| Déclarations | Acomptes (juillet, décembre) + CA12 annuelle | CA3 trimestrielle ou mensuelle selon seuils |

| Paiement TVA | Acomptes puis solde en mai N+1 | À chaque déclaration (trimestrielle ou mensuelle) |

Ce qu'il faut faire dès maintenant

Checklist d'anticipation 2026

- Identifier votre CA 2026 prévisionnel pour savoir si vous serez en trimestriel ou mensuel dès janvier 2027

- Revoir votre plan de trésorerie pour intégrer un reversement plus fréquent de la TVA

- Vérifier que votre logiciel de facturation peut générer des CA3 mensuelles ou trimestrielles

- Mettre à jour votre contrat de mission avec votre expert-comptable si la fréquence des déclarations change

- Anticiper le passage à la facture électronique, réforme concomitante dont le calendrier de déploiement avance

- Si votre TVA annuelle actuelle dépasse 15 000 €, vous êtes probablement déjà en réel normal — vérifiez votre situation exacte

La bonne nouvelle : si vous êtes déjà au régime réel normal (parce que votre CA ou votre TVA dépasse les seuils actuels), cette réforme ne change rien pour vous. Elle concerne uniquement les entreprises au régime simplifié qui devront monter en fréquence déclarative.

Un doute sur votre régime TVA à partir de 2027 ?

Chaque situation est différente selon votre CA, votre activité et votre organisation comptable. Prenons le temps d'analyser votre cas concrètement.

Me contacter